O Superior Tribunal de Justiça (STJ) definirá se as tarifas de uso dos sistemas de transmissão e distribuição de energia elétrica (TUST/TUSD) compõem a base de cálculo do ICMS. O tema será julgado como recurso repetitivo por solicitação da Procuradoria-Geral do Estado do Rio Grande do Sul (PGE-RS). Por esse motivo, o trâmite de processos sobre o tema ficará suspenso em todo país, inclusive nos juizados especiais, conforme proposta do relator da ação na 1ª Seção, ministro Herman Benjamin.

Como o Supremo Tribunal Federal (STF) já decidiu que a discussão é infraconstitucional, caberá ao STJ dar a última palavra sobre o assunto. Isso só poderá mudar se for apresentado e aceito recurso pelo STF com base constitucional.

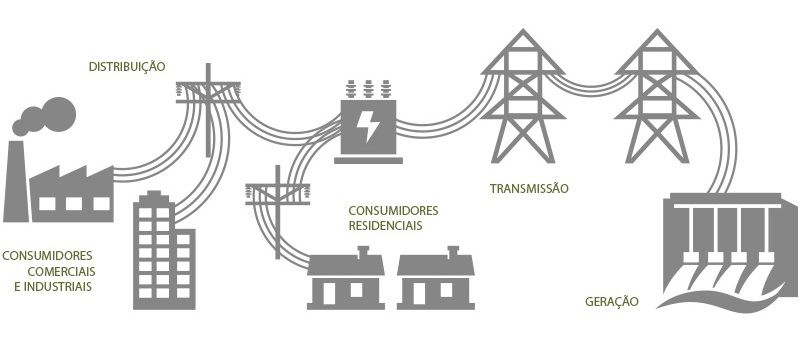

A TUSD é paga pelo consumidor que adquire energia elétrica diretamente dos agentes de comercialização ou de geração no mercado livre de energia elétrica. O assunto é importante para os Estados e estima-se impacto de R$ 14 bilhões por ano na arrecadação. As procuradorias estaduais já solicitaram julgamentos de Incidente de Resolução de Demandas Repetitivas (IRDR) nos tribunais da segunda instância.

No STJ há divergência sobre o tema. Por isso, no início do mês, a PGE-RS pediu que seja julgado como repetitivo o processo pela 1ª Seção, o que foi aceito. O caso (Eresp 1163020) envolve a Randon Implementos e Participações, fabricante de carrocerias e reboques, que se enquadra como consumidora de energia livre.

O impacto da discussão para o Rio Grande do Sul é de R$ 1,5 bilhão anuais. O Estado ainda poderia ser obrigado a restituir R$ 7,5 bilhões referentes aos últimos cinco anos de recolhimento do ICMS, segundo cálculos da Secretaria da Fazenda.

A 2ª Turma do STJ entende que a tarifa remunera o exercício de uma atividade de meio de transporte da energia elétrica que foge do campo de incidência do tributo. Na 1ª Turma, porém, o relator do caso da Randon, ministro Gurgel de Faria, julgou sob nova ótica.

A turma decidiu que não seria possível dividir as etapas do fornecimento de energia para fins de incidência do ICMS. A base de cálculo incluiria tanto os custos de geração, como a transmissão e a distribuição. Na época, a PGE-RS afirmou que, apesar de o processo envolver um consumidor de energia livre, a mesma tese se aplicaria aos consumidores menores - pessoas físicas, chamados de consumidores cativos.

O consumidor cativo tem um único contrato de energia, diretamente com a concessionária. Já o consumidor de energia livre tem contrato separado, um diretamente com a geradora de energia com quem fez negócio e outro com a distribuidora.

O ministro Gurgel de Faria disse que embora não exista diferença material na operação de fornecimento de energia elétrica, o consumidor cativo - que não pode escolher de quem comprar - segue pagando ICMS sobre o valor final da operação, que engloba o custo de todas as fases. Já o consumidor livre pode barganhar melhor preço tanto de geradoras quanto de comercializadoras e recolher o tributo só sobre o valor dessa etapa da operação.

"O mercado livre de energia elétrica disponibiliza apenas para os grandes consumidores, o que evidencia que a exclusão do custo referente à transmissão/distribuição da base de cálculo do ICMS representa uma vantagem econômica desarrazoada em relação às empresas menores", afirma no voto.

Fonte: http://www.valor.com.br/legislacao/5212379/stj-vai-julgar-repetitivo-sobre-tributacao-de-tarifas-de-energia